En colaboración con Know Capital.

La historia de la caza de ballenas en EEUU en el S.XIX es interesante por varios motivos. Fue una actividad económica muy relevante en la Norteamérica preindustrial. Su declive económico fue coetáneo y paralelo a la modernización industrial de EE.UU. Y durante su época de gloria (1700–1930) tuvo un impacto ambiental que persiste hasta nuestros días.

Pero no sólo fue una industria con un importante peso económico, sino que los puertos de Nueva Inglaterra fueron punteros a nivel mundial. Durante la década de 1840, de los 700 buques dedicados a la caza de ballenas que navegaban los océanos, más de 400 llamaban a New Bedford su puerto base.

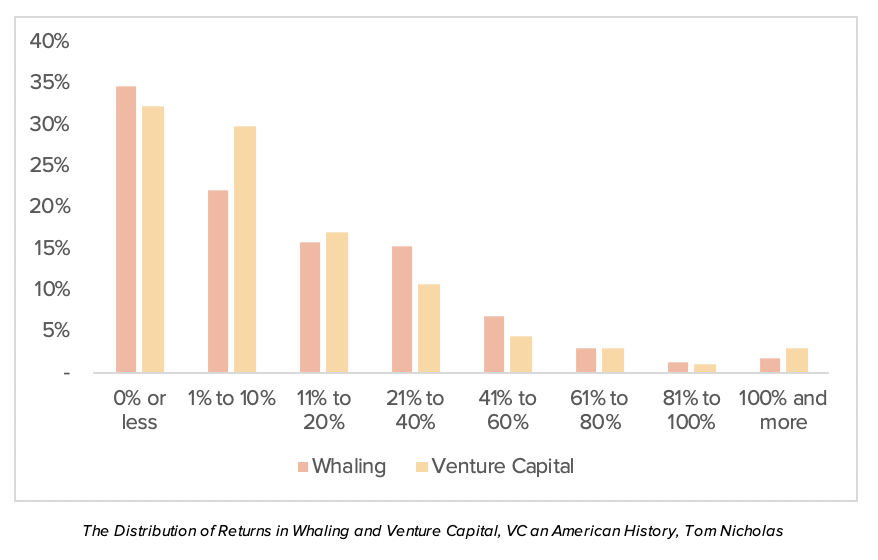

Como pone de manifiesto el autor y profesor de la Harvard Business School Tom Nicholas en VC: An American History, el éxito de la industria ballenera de Nueva Inglaterra en el S. XIX discurre paralelo al del Venture Capital de Silicon Valley en tiempos recientes.

Y no sólo por ser dos historias de éxito americanas. Sino porque las razones que llevaron a esos éxitos son las mismas.

La caza de ballenas antes del venture

En el S.XIX, cazar una ballena era un buen negocio. Y como era un buen negocio, era una buena inversión para las familias e individuos ricos del Noreste americano.

“En 1845, la producción estadounidense alcanzó un nivel de 525.000 barriles de aceite de ballena y esperma. En 1854, los balleneros obtuvieron unos ingresos netos de 10,8 millones de dólares, la mayor cantidad registrada en un solo año: más de 300 millones de dólares en dinero actual. En cada año, de 1853 a 1857, el botín ballenero total se vendió por cerca del 50% del valor del capital de toda la flota ballenera. En otras palabras, el rendimiento de los activos en las empresas balleneras podía ser alto”

Sin embargo, la inversión en expediciones balleneras tenía un problema: las posibilidades de éxito eran bajas e impredecibles.

Consideremos el famoso viaje del Essex, que inspiró la obra maestra de ficción Moby-Dick de Herman Melville en 1851. Con un historial de éxitos y la reputación de ser un “barco con suerte”, el Essex zarpó de la isla de Nantucket (Massachusetts) en agosto de 1819 con destino al Océano Pacífico en lo que se esperaba que fuera una lucrativa aventura de caza de ballenas. En noviembre de 1820, en un día sin incidentes, un cachalote de 25 pies embistió la banda de babor del barco cuando la tripulación se dirigía a una manada de ballenas. El ballenero, de 238 toneladas, volcó y se hundió, dejando a los miembros de la tripulación en tres botes salvavidas con provisiones recogidas de los restos. En diciembre de 1820, la tripulación llegó a una isla desierta. Algunos se quedaron mientras otros se dirigieron a la costa de Sudamérica, a casi tres mil millas de distancia. Los que sobrevivieron a los estragos del océano fueron rescatados dos meses más tarde por barcos cazadores de ballenas que operaban frente a la costa de Chile.

Fletar una expedición en búsqueda de ballenas combinaba un alto riesgo con un gran potencial de lucro: Cabía la posibilidad de que la expedición concluyera con la caza de una ballena, pero lo más probable era que la embarcación volviera a casa con las manos vacías o que no volviera a puerto jamás. Además, el tiempo de duración de la expedición, en caso de ser exitosa, se medía en años.

Pese a los enormes incentivos económicos, existían riesgos e incertidumbres que ni las familias adineradas, ni los capitanes, ni los tripulantes estaban capacitados para asumir como agentes individuales.

Para los inversores, financiar una sola expedición era demasiado arriesgado. O triunfaba o no triunfaba. O altos rendimientos o pérdidas totales.

Para tripulantes y capitanes el más alto de los sueldos no era motivación suficiente como para hacerse a la mar por unos años sin garantía de volver con vida a tierra.

La caza de ballenas venture

Para superar estos problemas de concentración del riesgo y de distribución del potencial económico se crearon las estructuras que convirtieron a las ciudades costeras de Nueva Inglaterra en los puertos balleneros más punteros del mundo. Esas mismas estructuras sentaron las bases del ecosistema venture capital que hoy ha edificado las empresas más importantes de la era digital.

Si uno se para a pensar, se dará cuenta de que muchos de los problemas a los que se enfrenta la inversión en startups son los mismos que acabamos de describir para la caza de ballenas.

Las startups son empresas con un fuerte componente innovador y un alto potencial económico, pero una tasa de éxito baja. Cualquier inversor al que se le pregunte en 2022 habría saltado de la silla ante la oportunidad de hacerse con un 10% de Amazon en 1995, pero en 1995 muy pocos estaban dispuestos a invertir en la startup de venta de libros online. Al igual que ocurría con las expediciones balleneras, el enorme potencial de las startup lleva aparejado un alto nivel de riesgo que desincentiva la inversión directa.

En uno y otro caso fue necesaria la aparición de unos intermediarios con conocimientos y capacidades específicas que acumulasen y distribuyesen el capital y el riesgo. En el S.XIX los protagonistas de esta historia fueron los agentes balleneros, antecesores de los fondos de Venture Capital.

Los agentes balleneros eran los intermediarios entre los inversores -o limited partners– y las expediciones –o start ups.

A nivel del financiero, los agentes manejaban el riesgo de invertir en una expedición a través de su diversificación. Captaban capital de un conjunto de inversores y lo distribuían entre varias expediciones, de forma que si una de ellas era exitosa los retornos generados compensaban el riesgo asumido por invertir en el resto de expediciones fallidas.

Una vez ajustado el riesgo, se convirtió en una inversión mucho más atractiva para familias e individuos ricos. Sin embargo, por el lado de las expediciones, esta intermediación no alteraba los incentivos que asumían los capitanes y su tripulación, sino simplemente su posibilidad de acceder a capital.

Para solventar esto, los agentes elaboraban acuerdos de reparto de beneficios que incentivaban a las tripulaciones a permanecer en el mar. Igual que las startups conceden paquetes de acciones a sus primeros empleados, los agentes balleneros hacían partícipes a los tripulantes de los beneficios que se generarían en caso de éxito. Si la expedición volvía a puerto con las manos llenas cada tripulante ganaría una pequeña fortuna.

Las funciones del agente ballenero en los puertos del noreste americano discurre paralela a la de los VCs en el ecosistema emprendedor: Los VCs levantan capital de sus limited partners (fondos de pensiones, endowments universitarios, fondos soberanos, etc.) para lanzar un fondo de venture. A través de su fondo invierten en un número relativamente alto de start ups, ya sea en frases pre semilla, semilla u otras series. El éxito de una de estas inversiones compensa el alto riesgo de fracaso del resto de startups que forman parte de ese portfolio.

Y, en paralelo a lo que ocurría con las tripulaciones, es habitual que las startups, además de remunerar a sus primeros empleados, les ofrezcan paquetes de acciones o equity. En caso de que la startup salga a bolsa o sea adquirida por una empresa mayor, los empleados con equity obtendrán un payout. En otras palabras, participan del botín.

Al igual que los VC a día de hoy, los agentes manejaron y ajustaron el riesgo que asumían tanto los inversores -diversificando- como las tripulaciones — haciéndolas partícipes del upside. Pero el papel de los agentes no se limitaba a diversificar el riesgo por el lado de los inversores y a hacer partícipes de los beneficios a las tripulaciones.

Otro de los problemas a los que se enfrentaban los inversores era un problema de información y expertise. Aquellos que querían financiar las expediciones balleneras con el fin de obtener un retorno por su inversión poco sabían de la caza de ballenas. No sabían qué barcos eran adecuados, en qué aguas y caladeros abundaba la pesca o quiénes eran los mejores capitanes.

Esto se traducía en un problema de agencia: aunque familias e individuos adinerados quisieran invertir ¿cómo podían determinar qué expediciones tenían mayores probabilidades de éxito?

Los agentes también elegían en que expediciones invertir. Conocían a los capitanes y las embarcaciones, sabían qué aguas eran mejores para la pesca y conocían a stakeholders en distintos puertos. El agente vivía en el mundo de los pesqueros y los capitanes, y por ello era el más habilitado para decidir en qué expediciones invertir y en cuáles no.

Una forma interesante en que los agentes evaluaban a los capitanes era a través de sus cuadernos de bitácora (notas de todos los viajes que habían realizado), que proporcionaban detalles íntimos sobre cada viaje. Esto albergaba información como quién era de confianza, qué aguas eran buenas, los gastos corrientes del viaje, etc. De hecho, era práctica habitual mantenerlos a buen recaudo porque otros capitanes podían robar para sí estos conocimientos tan duramente ganados. Era, a todos los efectos, la propiedad intelectual de la industria ballenera.

Además, los agentes actuaban como el enlace entre la embarcación y tierra durante el tiempo de la travesía. Se hacían cargo de la comunicación entre la tripulación y las familias, viajaban a otros puertos para contactar con la embarcación, etc. Ello les permitía monitorear la situación de la expedición y hacer un seguimiento de las probabilidades de éxito.

Al igual que los agentes, los VCs realizan funciones de intermediación no financiera. Por el lado de la selección, los VCs son los que eligen en qué startups invertir y en cuáles no. Muchos de los general partners de las firmas de VC han sido emprendedores exitosos que conocen la tecnología, los retos y el ecosistema. Por el lado de las startups, en muchos casos los VCs no son sólo inversores, sino verdaderos socios que asisten a la empresa en un sinfín de tareas: reclutamiento, marketing y ventas, desarrollo de producto, etc.

Las similitudes entre la industria ballenera y la del venture capital no son baladís. Como señala el profesor Tom Nicholas, aunque EEUU no es la única sociedad en la que existe la inversión de riesgo, sí que fue pionera en la creación de empresas estructuradas especialmente para este tipo de inversiones. Y esas empresas han jugado un papel crucial en financiar y construir las startups más significativas e innovadoras que han llevado a EEUU a su estatus de superpotencia tecnológica.

Artículo original en: https://medium.com/@knowcapital/el-ballenaje-y-el-venture-capital-la-misma-historia-doscientos-años-después-c6437df80579

Deja un comentario